2024年1月から新NISAが導入される予定です。

非課税限度額が上がるということで、期待も高まっています。

が、本当にメリットだけなのかどうか、ここでは、初心者の方向けに、新NISAは改悪ではないのか、従来のNISAと比較し、メリットやデメリットについて調査したいと思います。

サチコ

サチコ

Contents

新nisaは改悪?メリットやデメリットを徹底調査!

まずは、これまでの旧NISAについて見てみましたヨ!

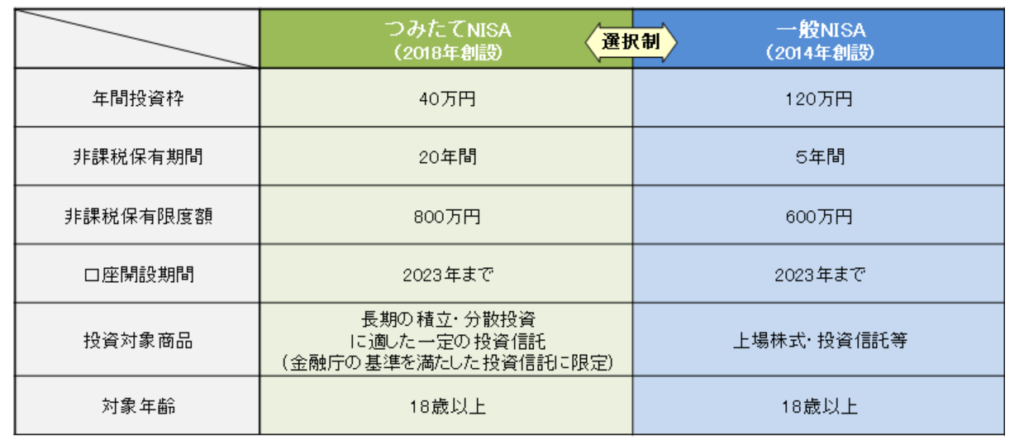

【旧NISA】

(金融庁HPより)

これまでのNISAは、非課税保有期間が20年間、5年間と有限でした。また、口座開設期間も有限でした。

また、つみたてNISA枠と一般NISA枠は選択制で、どちらか一方しかできない上に、年間投資枠は、それぞれ40万円までと120万円までとなっており、保有限度額もそれぞれ800万円、600万円となっていました。

これに加えて、旧NISAでは、ジュニアNISAもありました。※2024年からは制度が廃止されます。

ジュニアNISAは、18歳未満の子や孫については、株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できるものでした。

もし、両親と子供2人の家庭だとすると年間の最大非課税枠は、

(120万円✖2人)+(80万円✖2人)=400万円

となり、年間400万円の投資枠に対しての非課税が可能でした。

これらが2024年から下のようになります。

↓ ↓

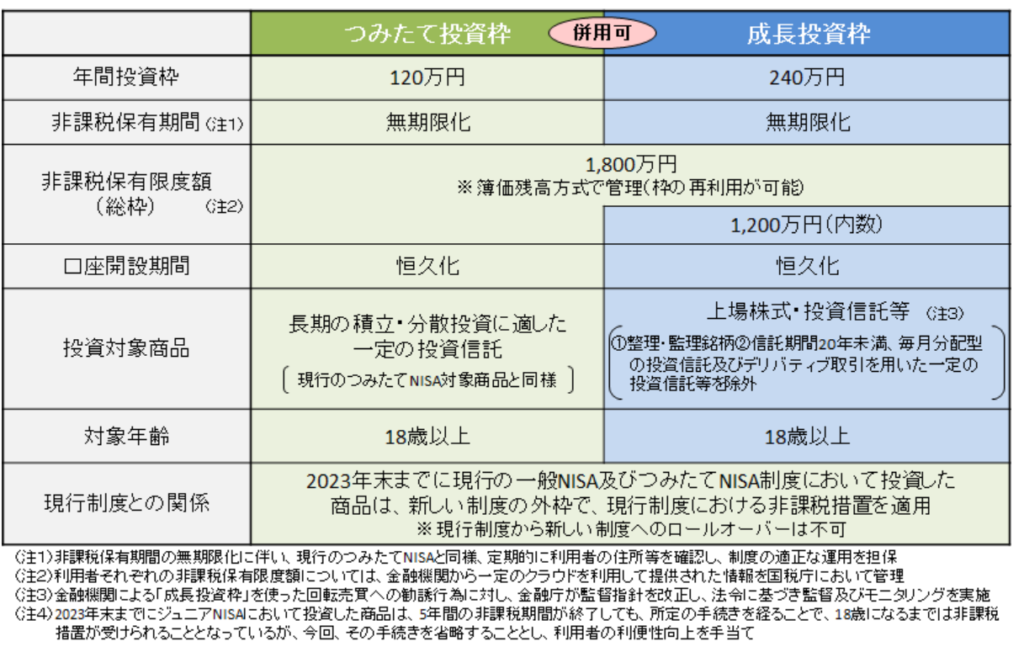

【新NISA】

(金融庁HPより)

改正のポイント

・新たな名称と制度

・ジュニアNISAは廃止

・非課税保有期間の無期限化

・口座開設期間の恒久化

・つみたて投資枠と、成長投資枠の併用が可能

・年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

・非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

カズコ

カズコ

サチコ

以上のことから、メリット・デメリットは次のとおりです。

新NISAのメリット

■非課税枠が広がるとともに、つみたて投資枠と、成長投資枠の併用が可能

■非課税は一生(無期限)

新NISAのデメリット

■これまでジュニアNISAで18歳未満も利用できていたが、今後は利用できない。

しかし、これについては、例えば前述の両親と子供2人の家庭の総非課税限度額は、

(360万円✖2人)+(0万円✖2人)=720万円

となり、400万円が720万円に枠が増えているので、損するどころかお得になっています。

投資なので、必ず利益が出る、ということではないからです。

なので、長期で見て行く姿勢がどうしても必要、ということなんですね。

なお、金融機関の変更等その他の質問は、金融庁のHPにあるので参照してください。>>金融庁のホームページ

NISAに楽天ポイントが使え、投資残高に応じてプレゼントももらえる!

\ネットで24時間投資が可能/

↓ ↓まずはNISAの口座を作っておこう↓ ↓

そもそもNISAって何?

NISAとは、Nippon Individual Savings Account(日本版個人貯蓄口座)の愛称です。

通常、株式や投資信託などの金融商品に投資をした場合、これらの売却利益や配当に対して約20%の税金がかかりますが、NISAは、「NISA口座(非課税口座)」内では、税金がかからなくなる制度です。

旧NISAについて

2023年までのNISAについては、3つの種類がありました。

一般NISA、つみたてNISA、18歳未満の未成年が利用できるジュニアNISAです。

実はジュニアNISAは、2024年以降は新たな申込ができないので、2023年の受け入れで終了となります。

ジュニアNISAは、株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できます。

2023年中に駆け込んで口座開設をしたら、80万円相当分のみの配当利益等が非課税になります。※ただし、本人が18歳になるまで売却できません。

そして、2024年からは、NISAは、つみたて投資枠と成長投資枠の2種類のみとなります。

新NISAのつみたて投資枠と成長投資枠の性質の違いは?

新NISAは「つみたて投資枠」と「成長投資枠」の2種類となりますが、これらの性質の違いや、NISAをこれから始めるワーママならば、どちらを選ぶべきかということについて、ここで触れたいと思います。

つみたて投資枠の性質

こちらは、旧NISAの「つみたてNISA」と対象投資商品は同じです。

つまり、「長期の積立・分散投資に適した一定の投資信託」です。

NISAは投資には違いありませんので、必ずしも利益を生むものではなくリスクのあるものですが、こちらのつみたて投資枠で購入できると対象は、比較的安全なものとなっています。

ですので、一度に多く儲けるよりも、リスクを回避しながらできるだけ効率的に資産を増やしたい、という場合や、株式についてまだよくわからない、というような初心者の場合は、こちらから始めることをオススメします。

成長投資枠の性質

こちらは、旧NISAの「一般NISA」と対象投資商品は、一部除外はあるものの上場株式と投資信託ということで同様になります。

初心者は、どの株を買うべきか、わからないと思います。どの株なのか、ということについては、自分で選ぶしかありません。

よって、つみたて投資枠をやってみて、まだ余力があれば、やってみてもよいのではないでしょうか。

NISAに楽天ポイントが使え、投資残高に応じてプレゼントももらえる!

\ネットで24時間投資が可能/

↓ ↓まずはNISAの口座を作っておこう↓ ↓

新NISAの2024年以降の投資のポイントは?

2024年に新NISA制度が開始されるにあたり、ここでは、いくつか疑問など押さえておくポイントをご紹介します。

これまでのNISAで保有しているものはどうなる?

現行のNISAの新規口座開設は2023年で終了します。

あくまで新規口座開設が2023年末で終わりということであり、現在つみたてNISAの口座をもっている人は、引き続き最長2042年まで非課税で保有することが可能です。

そのため、売却せずに長期保有がオススメです。

ただし、一般NISAは2023年で終了です。

なお、非課税期間終了後、新しいNISA制度に移管することはできません。

20年間ギリギリまで保有したら、終了ということで売却することになります。

NISAで投資する心得は?

短期で一喜一憂せず、積み立てをしたら寝かせよう、くらいのつもりで長期で増やすことを心がける。

NISAの窓口はどこがお得?

NISAの手続きをしてくれる所ならば、どこでも同じだと思わないでください。

銀行でやってしまうと、高い手数料を取られます。長期でやろうと思うと、その都度高い手数料がかかります。

効率よく運用するために、できれば、手数料の安いところで開設しましょう!ネットで簡単に開設できるのでやってみて!楽天証券 ・SBI証券の2択です!

NISAは必死でやるものではない?

投資は何でもそうですが、生活の幸福度を下げてでもやるものではないでしょう。

子供にボロボロの服を着せて、風呂も3日に1度などという生活をした上での投資では意味がありません。

余剰金が理想ですが、せめて節約レベルでできたお金を運用に回すくらいのつもりがよいと思います。

NISAの口座を2023年現在まだ持っていない人に朗報!

2023年に旧NISAが終わってしまうことは、わかっていただけたかと思います。

でも、まだ2023年末には日数がある、という場合、今すぐ口座を開設した方がお得です。

というのは、

もし、旧NISAのつみたてNISAで2023年中に40万円以内を投資したとしたら、2024年からは、その限度枠とは別に新NISAの枠が使えるからです。

つまり、新NISAをまた利用しても、先に投資した40万円に係る利益分は最長20年間、課税されません。

旧NISAの最後の年でも、枠いっぱい利用することができ、もし2024年から新NISAを数年かけて元金1800万円になるまで利用したとしたら、非課税対象は1,840万円の枠になるのです。

ですので、40万円でなくとも、今から利用すべきです。

NISAに楽天ポイントが使え、投資残高に応じてプレゼントももらえる!

\ネットで24時間投資が可能/

↓ ↓まずはNISAの口座を作っておこう↓ ↓

NISAってどのくらいお得?

こちらは、SNSから情報を集めてみました。

【つみたてNISA】

20年後の金額です。月1万円→462万円

月2万円→942万円

月3万円→1386万円

月4万円→1848万円

月5万円→2310万円

月6万円→2772万円

月7万円→3234万円

月8万円→3696万円

月9万円→4158万円

月10万円→4620万円意外と知らない新NISA・月5万円の衝撃的な金額をリプ欄に纏めました

— はっとり📕3/24にKADOKAWAより発売 (@Hattori_bkk) May 30, 2023

【新NISA】

月5万円で30年後の金額1%→2,098万円

2%→2,464万円

3%→2,917万円

4%→3,470万円

5%→4,161万円

6%→5,022万円

7%→6,100万円

8%→7,452万円

9%→9,154万円

※平均年利だいたい5%で計算されること多いけど、過去の実績はもっと高い。過去34年の驚きの運用実績はプロフです。

— まーさん|お金が増える習慣 (@fire55miya) June 5, 2023

おはようございます。

よく1,000万円貯める節約術ハック等より再現性高いのはダブルワーク✨

嫁さんの収入をフルインベスト

例)

360万とし5年間運用

約2,080万円

新NISAで5年運用後10年ホールド

約3,400万円(5%利回り)

4%ルールで約150万/年の不労所得

要は

凡人はゆっくりお金持ちになる決意✨— こつたん (@r1jy4sll) June 6, 2023

SNSでは、お得情報ばかりですが、いつもお得というわけではないので、リスク銘柄を知るとともに、一喜一憂しないで長期で構える、という気持ちの持ちようも大事ということです。。

まとめ

ここでは、2024年から始まる新NISAについて、メリット・デメリットを調べてみました。

デメリットとしては、

■これまでジュニアNISAで18歳未満も利用できていたが、今後は利用できない。

メリットとしては、

■非課税枠が広がるとともに、つみたて投資枠と、成長投資枠の併用が可能

■非課税は一生(無期限)

ということです。

デメリットの「ジュニアNISA」がなくなる、ということについては、その名称のものはなくなっても、家庭の総非課税限度額がぐんと上がったので、実質デメリットとは言えないと思います。

銀行の定期預金も預けるのがバカバカしいくらいですし、こういう制度を利用し、自分で自分の生活を守りるのに是非利用してみたいですね。

NISAに楽天ポイントが使え、投資残高に応じてプレゼントももらえる!

\ネットで24時間投資が可能/

↓ ↓まずはNISAの口座を作っておこう↓ ↓